ネコノイエスタッフの山田です。

このページではお住まいの購入手順を、初めての方でも分かる様にご紹介しております。

このページで説明する住まいとは、住宅ローンを利用した場合での一戸建て及びマンションの売買契約取引のケースとなります。

項目事の注意点も記載しております。

1.内覧

住まい購入の第一手順は内覧になります。希望物件を営業さんの案内で内覧します。

物件によっては売主立ち合いでの内覧や室内確認ができない物件もございます。

売主様や元付の不動産会社様、そして債権者様などの影響により物件事にかわります。

内覧時の注意点として内部だけでなく外観や周辺とのバランスも見るように気をつけましょう。

2.購入申し込み

購入希望物件が決まりましたら、購入の意思表示を示します。

業者さんによって、「かいつけ」「もうしこみ」等の呼び方をされます。

購入の意思表示だけでなく、諸条件もこの時点で伝えます。

荷物の全撤去や価格の相談など物件や購入条件、取引パターンにより変わります。

この時の条件を基にして契約する事になるので、出来る事と出来ない事がございますが、担当の営業さんに相談しておいきましょう。

3.住宅ローン事前審査

ご利用予定の金融機関に住宅ローンの仮審査をします。

業者さんは「かりしんさ」や「じぜん」等の呼び方をいたします。

自己資金が少ないお客様は諸費用分を含む金額で審査してもらいましょう。

都銀、地銀、労金、JA、信金、フラット35、ネット銀行とそれぞれ特徴がございます。

特徴を説明するとこのページだけでは足りないので省略いたします。

物件やお客様の属性によりベストな金融機関を選択しましょう。

4.重要事項説明&売買契約

購入不動産の重要事項説明書の説明及び名押印、売買契約書の説明及び記名押印を行います。

重要事項説明書を「じゅーせつ」と略し、

売買契約書を「ばいけい」と略して呼びます。

稀に重要事項説明書を「さんごーしょめん」、売買契約書を「さんななしょめん」と呼ぶ方もいます。

手付金がこの時点で発生いたします。手付金は振込や現金支払いなど取引パターンにより変わります。

契約成立=自身の所有ではありません。

この時の書類や領収書は大事な書類ですので引き渡しが終わった後も大事に保管する必要がございます。

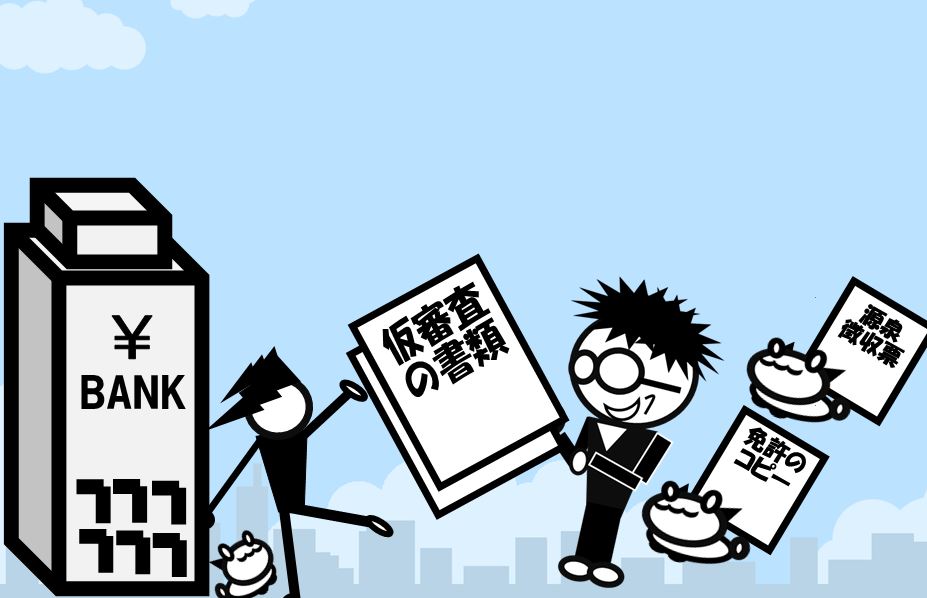

5.住宅ローン本申し込み

住宅ローンの本申し込みを行います。

不動産業者さんは「ほんもうしこみ」と呼ぶのが一般的です。

本申し込み…つまり正式な申し込みの為、沢山の書類を提出を金融機関より求められます。

売契のコピー、重説のコピー、取得物件の謄本類、直近の源泉徴収票、所得証明、免許証、健康保険所、見積もり…

後提出でも対応できる書類もありますのでご安心ください。

6.住所変更

住宅ローン本申し込みをして本承認が下りましたら購入物件に住所を変更します。

因みに本承認が下りるまでの目安は申し込みから10営業日前後です。

同市町村内での転入出の場合は問題ありませんが、別の市町村への変更の場合、実印の新規登録が必要となります。

新住所への申請が完了したら新住所分の住民票と印鑑証明の取得が必要です。

金融機関と借入パターンによって変わりますが各3通ほど取得しなければなりません。

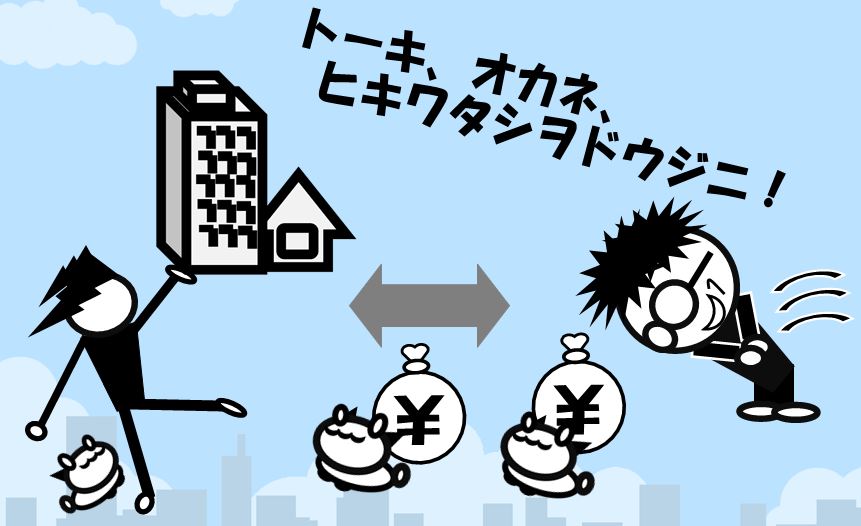

7.金銭消費貸借契約

申し込み金融機関様と買主様とで住宅取得金の金銭消費貸借契約を行います。

業者さんは「きんしょー」略します。

記入書類が多く全行程で一番時間を要します。

金銭消費貸借契約が完了しても100%購入物件を取得できるわけではございません。

購入物件の消失や当事者の不慮の事故等、ごくごくまれに決済ができない場合がございます。

8.決済

物件の引き渡しと所有権移転登記と残代金の清算を同時に行います。

業者さんは「けっさい」、「ひきわたし」、「じっこう」といろんな呼び方をしましが「けっさい」が一般的な呼び方です。

売主様、司法書士、不動産業者そして買主様とで申し込み金融機関に集まって行います。

事前に書類確認等をしていれば立ち合い無しでも可能ですが金融機関に集まって行うのが一般的です。

こらが完了すれば購入物件が買主様の物となります。

1~8までの期間は個別案件で差がございますが大体40日くらいが目安となります。

最後に…

住まい購入は動産の購入のようにシンプルには行えません。

売主様には売主様の都合があり、買主様には買主様の都合があります。

その他にも金融機関、債権者、司法書士、不動産業者など関係者の調整が必要となります。

各課程ごとの注意点につきましては個別記事にて掲載する予定です。

ご不明な点などございましたらお気軽に弊社スタッフまでお尋ねください。

記 ネコノイエ 株式会社タテトチ 山田竜嗣